税务筹划的基本思路是什么?

来源:东莞市经纬天下企业服务有限公司时间:2021-04-28 点击:

税务筹划的基本思路是:税收筹划不同于偷逃税,必须在合法范围内实施,因此,税收筹划就有其客观空间,并不是所有税种具有相同筹划空间,因此,进行税收筹划必须首先找到税收筹划的入手处。

税务筹划具有:

(1)合法性,一是遵守税法,二是不违反税法。

1、选择节税空间大的税种入手。税收筹划可以针对一切税种,但由于不同税种的性质不同,税收筹划的途径、方法及其收益也不同,因此,只有在精心研究各个税种的性质、法律规定以及了解各税种在经济活动不同环节中的地位和影响的基础上,才能做到综合衡量、统筹考虑,选择最优的节税方案,取得尽可能大的收益。

2、从税收优惠入手。 税收优惠是税制设计的基本要素,国家为了实现税收调节功能,一般在税种设计时,都设有税收优惠条款,纳税人如果充分利用税收优惠条款,就可享受节税效益,因此,用好、用足税收优惠政策本身就是税收筹划的过程。

3、从纳税人构成入手。按照我国税法规定,凡不属于某种税种的纳税人,则无须缴纳该项税收。因此,在做税收筹划前,首先要考虑能否避开某种纳税人,从而从根本上解决减轻纳税负担问题。当然,在实践中,要做全面综合的考虑,进行利弊分析。

4、从影响纳税额的几个因素入手。税收筹划的本质是获得节税收益,因此,凡是能够合法地降低纳税的办法都属于税收筹划范围。按照这个思路,可以从影响纳税额几个因素作为进行税收筹划的突破口。

税务筹划具有:

(1)合法性,一是遵守税法,二是不违反税法。

(2)筹划性,是指在纳税行为发生之前,对经济事项进行规划、设计、安排,达到减轻税收负担的目的。

(3)目的性,税务筹划的直接目的就是降低税负,减轻纳税负担。

(4)风险性,税务筹划的目的是为了获得税收收益,但是在实际操作中,可能达不到预期效果,这与税务筹划的成本和税务筹划的风险有关。

1、选择节税空间大的税种入手。税收筹划可以针对一切税种,但由于不同税种的性质不同,税收筹划的途径、方法及其收益也不同,因此,只有在精心研究各个税种的性质、法律规定以及了解各税种在经济活动不同环节中的地位和影响的基础上,才能做到综合衡量、统筹考虑,选择最优的节税方案,取得尽可能大的收益。

2、从税收优惠入手。 税收优惠是税制设计的基本要素,国家为了实现税收调节功能,一般在税种设计时,都设有税收优惠条款,纳税人如果充分利用税收优惠条款,就可享受节税效益,因此,用好、用足税收优惠政策本身就是税收筹划的过程。

3、从纳税人构成入手。按照我国税法规定,凡不属于某种税种的纳税人,则无须缴纳该项税收。因此,在做税收筹划前,首先要考虑能否避开某种纳税人,从而从根本上解决减轻纳税负担问题。当然,在实践中,要做全面综合的考虑,进行利弊分析。

4、从影响纳税额的几个因素入手。税收筹划的本质是获得节税收益,因此,凡是能够合法地降低纳税的办法都属于税收筹划范围。按照这个思路,可以从影响纳税额几个因素作为进行税收筹划的突破口。

税务筹划的基本思路及分类

依据税种分类的节税方法

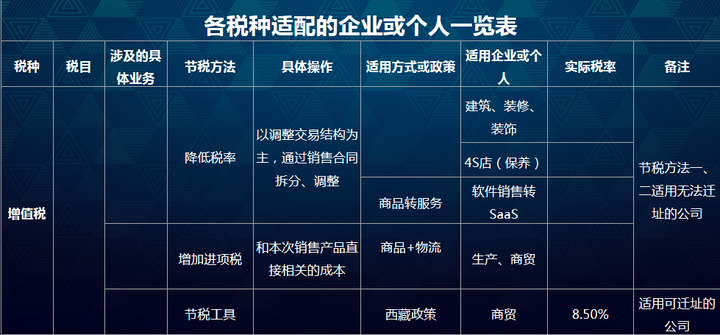

增值税

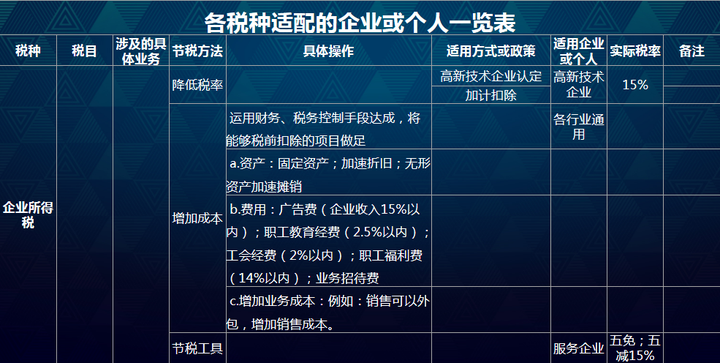

企业所得税

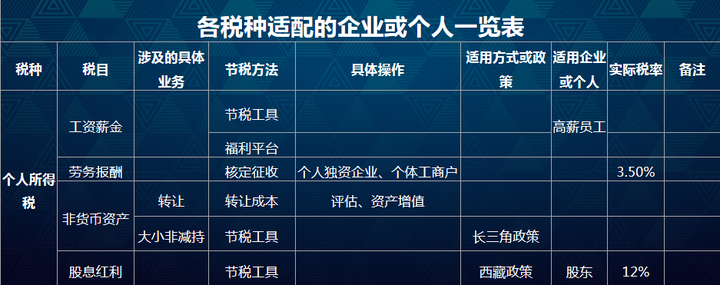

个人所得税

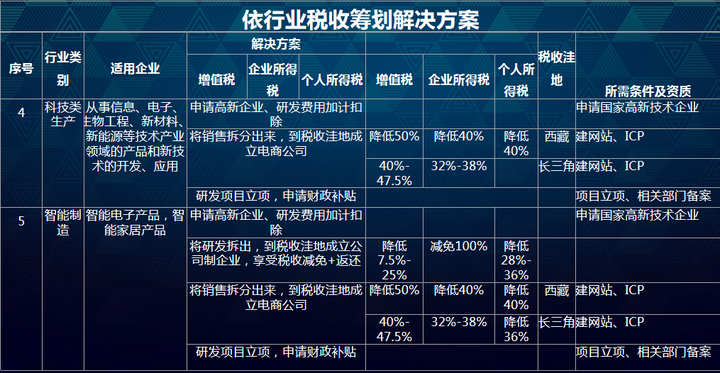

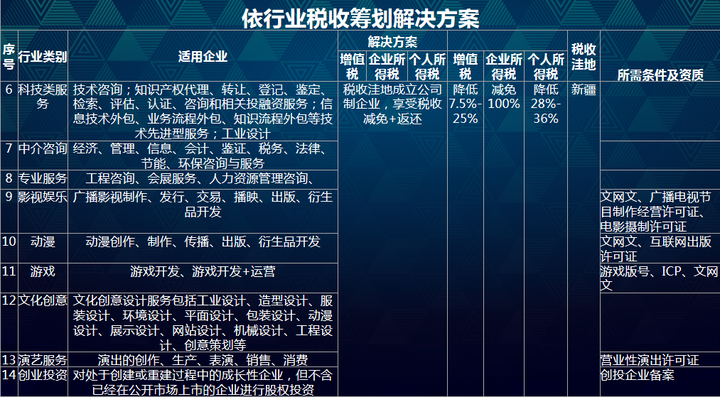

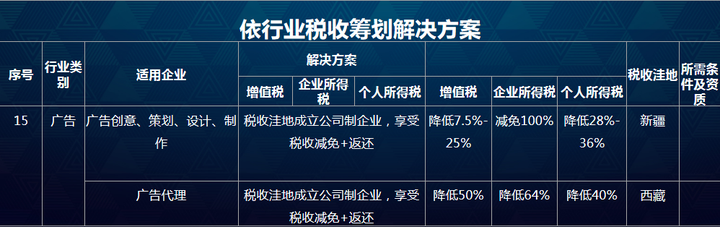

依照行业分类的节税方式